Thursday, 30 April 2020

Covid19 2020 - 股票表现

马来希亚或是全球的股市都很多下跌了》50%。大家都很疯狂慌卖股。

但一个月后股票没再创新低反而重低部回弹了。。大家都在思考人生。。

1)当一给全新的坏消息出来就是买如的机会。。大家都会害怕。。过一阵子就习惯了。。再发生就不会下跌了

2)跟TA+ FA 买股是绝配你(RSI+MA)

3)别听大家乱说。。。想信自己

4)想想每个黑天鹅的消息,没影响的行业加码买入,和最快复苏的行业。

5)买入上升个股或强势股。。记得强者越强。。。弱者越弱。。

Monday, 7 October 2019

2019 Oct 7 (Monday)之分享

KLCI反而呈现了下跌趋势,明年再看看是否会长回。。

当大家都看好科技,我们是否应该看看其他板块。。如金融跌快多了。。DY 也多过》5%是很值得去看看的。。

这次值得学习的就是有点没跟去上科技股。。但上了的板块还是别追高。。

下次还是要多注意。。

买要买有前途,,买了ARBB, ISTONE 都没怎么动。。

PENTA,MI,VITROX,INARI都错过了。。。但这次较好的就是都没买如亏钱和基本面不好的股票。。。值得加油。。。

Wednesday, 14 August 2019

2019 经验分享

(1)特朗普加中国关税,但又推迟到12月,造成市场动荡。

(2) 中国视乎没太多理采美国的动作。

(3)22/7/2019 miss 掉了 Scicom 卖出的时间。。大涨如果前景没这么好就要卖。。先放钱近 口袋。。

(4)22/8/2019 JAKS 也是错过了卖出的时间。。月绩大涨有越南的业绩贡献。。。但是大家 看前景没这么好所以就卖出了。。。

(5)在市场不稳定时还是有赚就要先离场。。

(6)市场开始下跌时敏感度要高。。。香港市场就可以开始买跌。。。 HSI--H ,put warrant...

Saturday, 22 December 2018

如何看待资产减值

2018年12月22日

冷眼

在最近公布业绩的上市公司中,有一些一向盈利稳定并被视为优质股的公司,蒙受巨额亏损。

亏损之大,为前所未有,而导致亏损的,都是同一个原因--资本减值(Impairment)。

所投资公司面对如此沉重的亏损,股东及投资者该如何应对?到底应该买进,守住还是卖出?股价暴跌到底是机会还是危机?

要找出这些问题的答案,投资者首先要对“资本减值”的来龙去脉以及内涵,作正确的解读。

大家一定要知道,上市公司的财务报告是由会计师执掌的,而会计师在做财务报告时,一定要遵守一组行业准则。

在马来西亚,这组准则叫MFRS(Malaysian Financial Reporting Standards Framework),是由马来西亚会计师准则协会(MASB)参考国际财务报告准则(IFRS)制订的,所有大马会计师都要遵守。

这组准则的制订,是要确保所有账目,都反映资产在财务年结束时的真实价值,如果价值有变动,就要以最新的数目入账,以确保应用账目的人(公司高层、投资者、股东、财务分析员等)不会被误导。

资产减值冲击云顶大马

如果资产价值已下降,就必须勾消下降的部分,这就是资产减值(Impairment),因资产减值而导致的亏损,就叫资产减值亏损(Impairment Loss),云顶大马(GENM,4715,主板消费股)第3季中的巨额亏损,就是这样来的。

如果一家公司的资产,在账目中的价值,仍是多年前的价值,比如20年前以1000万令吉买进的厂地,在现在账目中的价值还是1000万令吉,那么,会计师就有责任在附注中说明,这是20年前买进时的价值,并没有重新估值。

这就留给看账的人自行去判断有关厂地目前价值是被低估或是被高估,有了这个声明,会计师就不必负起账目中没有准确反映资产价值的责任。

资产减值与折旧(Depreciation)有两点不同:

1. 资产减值多数是一次过性质,而折旧则是定期(通常是以1年为期)勾消价值。

2. 资产减值后,如果导致减值的因素消失了,被勾消的部分可以重新入账,视为营业盈利的一部分。折旧则不能,折旧是价值的永久减损。

举个例子:

云顶大马将美国一段土人保留地,发展为一个拥有赌场的度假胜地,该公司发出了等于18亿3400万令吉的银行本票,不料美国联邦政府认为有关土人不够资格拥有该段土地,云顶能否收回该笔钱还是个未知数,于是遵从国际财务报告准则,在账目中勾消其价值(Impairment),导致该季度蒙受重大亏蚀。

云顶在账目的附注指出,如果土人争取该段地成功的话,这18亿3400万令吉可以收回,重新入账,由于只是资产减值,所以还有希望取回,如果是折旧,就无可救药了。

无损赚钱能力

资产减值(Impairment)虽然是被记在损益表(Profit & Loss Account)中,导致公司亏损,实际上没有涉及现金的支出,也无损公司的赚钱能力。

就以云顶大马来说,由于资产减损18亿余令吉,导致该公司亏蚀12亿令吉,实际上该公司的现金不但没有减少,反而有所增加,这一点可由该公司的现金流量表中看得一清二楚。

该公司在截至2018年9月30日的第2季中,净营运现金流(Net Cash Flow from Operating Activities)为19亿6000万令吉,比上一个财务年同时期约14亿7000万令吉,增加了约4亿8000万令吉。

云顶大马亏蚀高达12亿5000万令吉,然而现金不但没有减少反而有所增加,原因很简单:该公司资产减值18亿余令吉,只是账目上的数字,并无现金支出,所以现金不足的情况不会出现。

那么,对该公司的股东来说,这18亿余令吉的资产减值,又有什么意义呢?

唯一的影响是假设云顶大马被清盘,股东少分得18亿令吉,如此而已。

由于云顶大马清盘的可能性根本不存在,所以,该公司第3季的严重亏蚀,最多只引起一场虚惊而已,对云顶大马可说几乎毫无影响。

现在,再看以下两个例子:

第一、大马散装货运(MAYBULK,5077,主板贸服股),在本财务年第2季,亏蚀1亿5100万令吉,实际上其中资产减值占1亿4766万令吉,这是该公司在联号公司(PACC)的投资减值所导致,实际上该公司的散装货运业务只亏300万令吉而已。

第二、马电讯(TM,4863,主板电信与媒体股)在本财务年第3季亏蚀1亿7500万令吉,是资产减值近8亿令吉所造成的,如果没有资产减值,该公司的业绩比上一季更佳。

结论:

1. 资产减值并不涉及现金,无损有关公司的财务实力。

2. 资产减值也不会削弱有关公司的赚钱能力。

既然如此,如果由于资产减值造成严重亏蚀,导致股价大跌,就是一个以合理价格,参股有关公司的良机。

明日预告

资本密集企业本大利小,少买为妙;哪些领域是红到发紫的典型轻资产企业,较值得投资?

Sunday, 18 November 2018

How to calculate cash settlement when warrants expire?

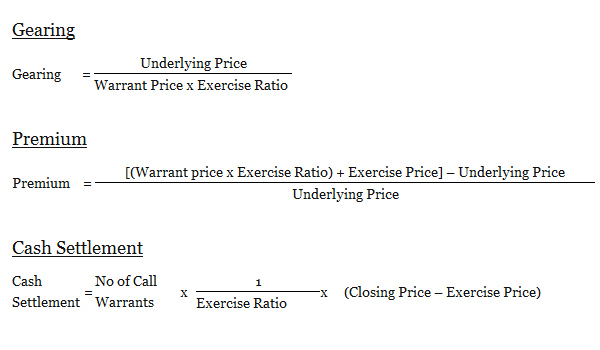

- Hang Seng warrants will be settled using the settlement price of the Hang Seng futures

- China A50 warrants will be settled using the settlement price of the China A50 Futures

- Exercising: A warrant is exercised when the holder informs the issuer their intention to purchase the shares underlying the warrant.

- Premium: A warrant's "premium" represents how much extra you have to pay for your shares when buying them through the warrant as compared to buying them in the regular way.

- Gearing (leverage): A warrant's "gearing" is the way to ascertain how much more exposure you have to the underlying shares using the warrant as compared to the exposure you would have if you buy shares through the market.

- Expiration Date: This is the date the warrant expires. If you plan on exercising the warrant you must do so before the expiration date. The more time remaining until expiry, the more time for the underlying security to appreciate, which, in turn, will increase the price of the warrant (unless it depreciates). Therefore, the expiry date is the date on which the right to exercise ceases to exist.

- Restrictions on exercise: Like options, there are different exercise types associated with warrants such as American style (holder can exercise anytime before expiration) or European style (holder can only exercise on expiration date).

Thursday, 1 November 2018

最佳买入股票的时机

所以,坏消息的数量通常远远超过好消息。负面新闻也多过正面新闻。对新闻工作者来说:“没有消息就是坏消息”。

对任何人来说:平安无事才是最好的消息,但是天下太平,对新闻业来说,是最头痛的时刻,因为选稿不易,报道死气沉沉也。

所以,不要被媒体的负面报道所误导,因为最坏的消息,就是最好的新闻,如果你跟着媒体的情绪投资的话,你的投资多数会以悲剧收场。

要在股市投资成功,一定要学习跟媒体的情绪抬扛-当最坏的消息出现时,可能就是好消息出现的开始。

#报纸坏消息越多

#就是反向买入的机会